Bagi pembayar cukai di Malaysia, memahami istilah percukaian sangat penting agar tidak terlepas peluang mengurangkan beban cukai secara sah. Dua istilah yang sering disalahfahamkan ialah tax relief (pelepasan cukai) dan tax exemption (pengecualian cukai). Walaupun kedua-duanya membawa maksud ‘pengurangan cukai’, namun cara ia berfungsi dalam pengiraan cukai sangat berbeza.

1. Apa Itu Tax Relief (Pelepasan Cukai)?

Tax relief ialah potongan yang diberikan kepada individu atau pembayar cukai bagi mengurangkan pendapatan bercukai mereka. Ini bermakna selepas anda mengira jumlah pendapatan tahunan, anda boleh menolak pelbagai pelepasan yang dibenarkan oleh LHDN sebelum menentukan berapa pendapatan yang akan dikenakan cukai.

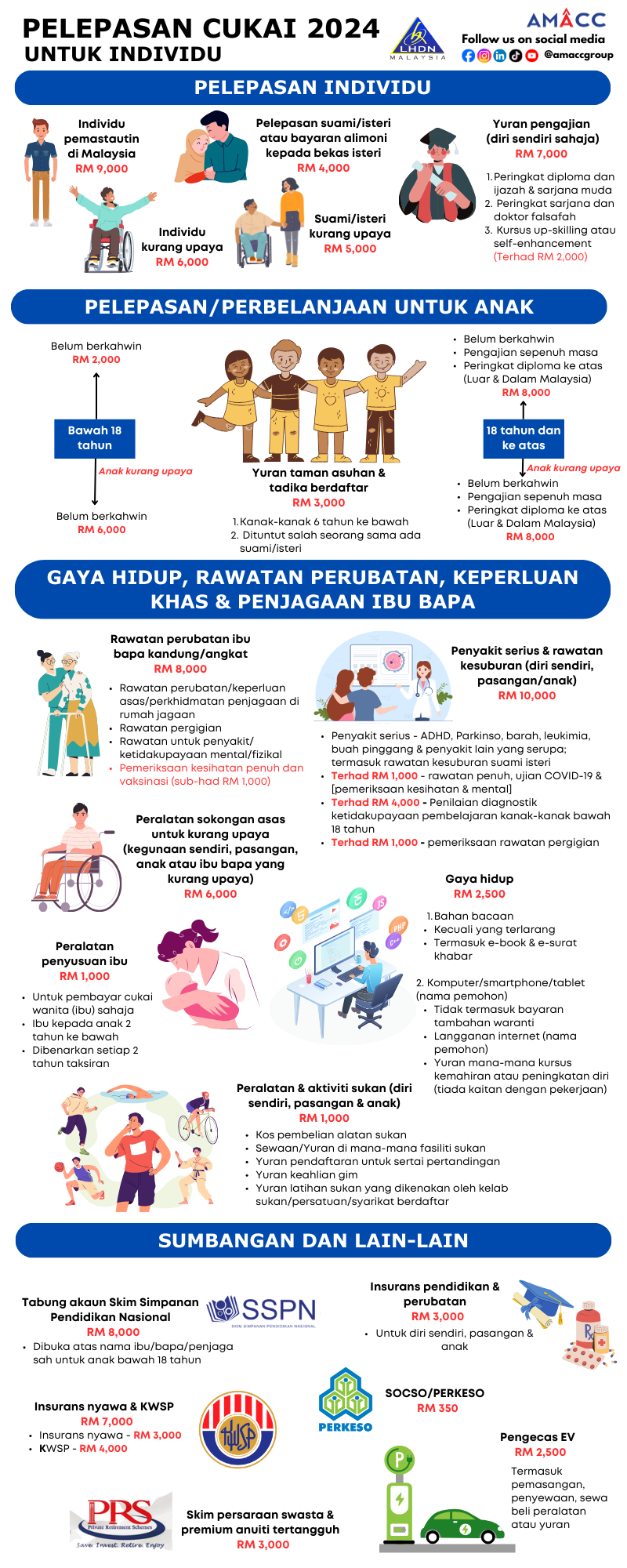

Pelepasan ini biasanya berkait dengan perbelanjaan keperluan atau tanggungan individu seperti:

Pelepasan individu (contohnya: RM9,000)

Caruman KWSP dan insurans hayat (sehingga RM7,000)

Yuran pengajian, perbelanjaan ibu bapa, peralatan sokongan OKU, dan sebagainya

Semakin banyak pelepasan yang layak dituntut, semakin rendah jumlah pendapatan bercukai anda — seterusnya mengurangkan kadar cukai yang dikenakan.

2. Apa Itu Tax Exemption (Pengecualian Cukai)?

Berbeza dengan tax relief, tax exemption merujuk kepada pendapatan yang tidak dikenakan cukai langsung. Dalam erti kata lain, jumlah tersebut tidak akan dimasukkan ke dalam pengiraan pendapatan dikenakan cukai.

Tax exemption biasanya diberikan atas jenis pendapatan tertentu, sama ada kerana ia bersifat kebajikan, galakan kerajaan, atau sudah dikenakan cukai di peringkat lain. Antara contoh pendapatan yang dikecualikan cukai termasuk:

Dividen daripada syarikat Malaysia (yang telah dikenakan cukai korporat)

Pencen kerajaan

Elaun perjalanan tertentu untuk pekerja

Elaun penjagaan anak untuk ibu bekerja (dalam had tertentu)

Pendapatan ini tidak perlu dilaporkan sebagai pendapatan bercukai kerana telah dikecualikan sepenuhnya.

Contoh: Pendapatan gaji: RM60,000 Dividen: RM5,000 (dikecualikan cukai) Maka, hanya RM60,000 yang akan dikira untuk cukai.

Jika anda seorang individu yang mahu mengurangkan bayaran cukai, penting untuk kenal pasti kedua-dua peluang ini — apa yang boleh dikecualikan terus, dan apa yang boleh dituntut sebagai pelepasan. Pemahaman yang tepat akan bantu anda rancang cukai dengan lebih bijak setiap tahun.

Add a Comment